Dalam akuntansi dan pembukuan, jurnal adalah semua transaksi keuangan suatu badan usaha atau organisasi yang dicatat secara kronologis dan bertujuan untuk pendataan, termasuk di dalamnya jumlah transaksi, nama-nama transaksi baik memengaruhi atau dipengaruhi, dan waktu transaksi berjalan proses pencatatan ini disebut penjurnalan. Jurnal dikenal juga sebagai buku pemasukan utama books of original entry karena menjadi tempat terjadinya pencatatan transaksi pertama atau penyesuaian pemasukan adjusting entries.

Jurnal dibagi menjadi 2 bagian yaitu :

A. Prepayments, terdiri dari prepaid expenses dan unearned revenues

B. Accruals, terdiri dari accrued revenues

Macam-macam jurnal :

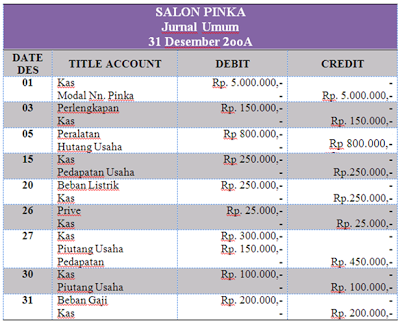

1. Jurnal umum

Jurnal umum adalah buku harian yang digunakan untuk mencatat berbagai jenis bukti transaksi keuangan pada posisi debet maupun akun kredit yang dicatat berdasarkan urutan waktu terjadinya. Dalam akuntansi jurnal umum memiliki 5 fungsi utama yaitu:

1. fungsi analisis,

2. fungsi pencatatan,

3. fungsi instruktif,

4. fungsi historis dan,

5. fungsi informatif.

Contoh Jurnal Umum :

2. Jurnal Khusus

Jurnal khusus adalah jurnal yang dirancang secara khusus untuk mencatat transaksi yang bersifat sama dan sering terjadi atau berulang-ulang, dengan tujuan agar dapat bekerja secara efektif dan efisien. Dengan adanya jurnal khusus, perusahaan tak perlu lagi mencari-cari transaksi sejenis dalam waktu lama karena hanya tinggal melihat jurnal khusus yang berisi tentang rekapitulasi transaksi penjualan kredit (tak ada transaksi non penjualan kredit).

Jurnal khusus terdiri dari :

1. Sales Journal

Jurnal Penjualan adalah jurnal yang digunakan apabila kita melakukan penjualan barang secara kredit kepada Customer.

Contoh :

2. Purchases Journal

Jurnal Pembelian adalah jurnal yang digunakan apabila kita melakukan pembelian barang secara kredit kepada supplier.

Contoh :

3. Cash Payment Journal

Jurnal Pengeluaran kas adalah jurnal yang digunakan untuk mencatat setiap pengeluaran kas dalam suatu perusahaan.

Contoh :

4. Cash Receipt Journal

Jurnal Penerimaan kas adalah jurnal yang digunakan untuk mencatat setiap penerimaan kas dalam suatu perusahaan.

Contoh :

5. Reversing Entries

Jurnal pembalik adalah jurnal yang dibuat pada awal periode akuntansi untuk membalik jurnal penyesuaian tertentu yang dibuat pada periode sebelumnya. Jurnal pembalik ini dilakukan dengan tujuan agar pencatatan dalam periode berikutnya dapat dilakukan dengan mudah, serta mencegah terjadinya kekeliruan menjurnal pada saat jatuh temponya.

Contoh :

6. Closing Entries

Jurnal Penutup adalah ayat jurnal yang dibuat pada akhir periode akuntansi untuk menutup rekening-rekening nominal/sementara.

This comment has been removed by the author.

ReplyDelete